{kind=link}

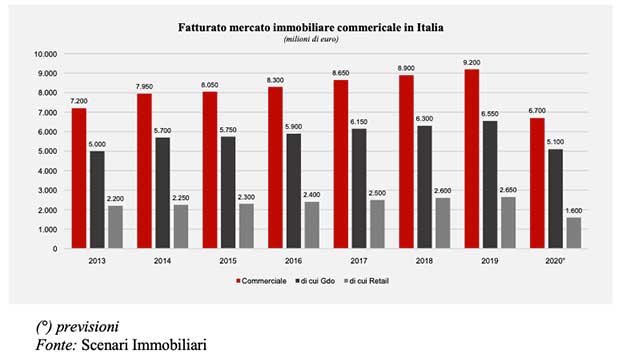

Dopo un 2019 in crescita a 9,2 miliardi di euro (+3,4%), il Rapporto 2020 sul mercato immobiliare commerciale in Europa e in Italia, realizzato da Scenari Immobiliari, prevede nel 2020 un fatturato in calo a 6,7 miliardi a causa della crisi sanitaria.

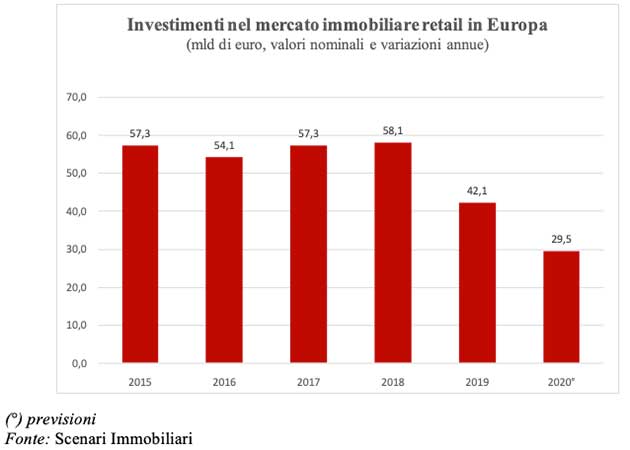

Gli investimenti in Europa – 42,1 miliardi di euro – erano già in calo nel 2019 del 28% e si prevede un’ulteriore discesa del 30%. I primi a rallentare erano stati i mercati più importanti, come Gran Bretagna e Germania.

Successivamente – pur con una disparità di andamento che ha favorito i Paesi dell’area mediterranea, la penalizzazione è proseguita, principalmente a causa della crescita delle vendite online e a un eccesso di offerta che si era avuta negli anni precedenti.

Negli ultimi tre anni ad esempio l’attività di sviluppo e adeguamento immobiliare dei centri commerciali in Europa ha visto interventi per più di 4,2 milioni di metri quadrati, il 40% dei quali di nuovi sviluppi, e in progetto ci sono iniziative per altri 5,27 milioni di mq (1,46 milioni dei quali solo in Italia, per la metà nuovi sviluppi).

Interventi a rischio, nella parole di Mario Breglia, presidente di Scenari Immobiliari, «visto che molti fondi e investitori istituzionali cambieranno l’asset allocation degli investimenti per i prossimi anni. Il commerciale non è più considerato anticiclico».

Anche i negozi stanno soffrendo in modo particolare la crisi del coronavirus. Con una buona parte delle saracinesche abbassate, i consumi sono ridotti e molti commercianti stanno chiedendo riduzioni dei canoni per far fronte alle difficoltà attuali. Una parte di negozi probabilmente non riaprirà con l’estate.

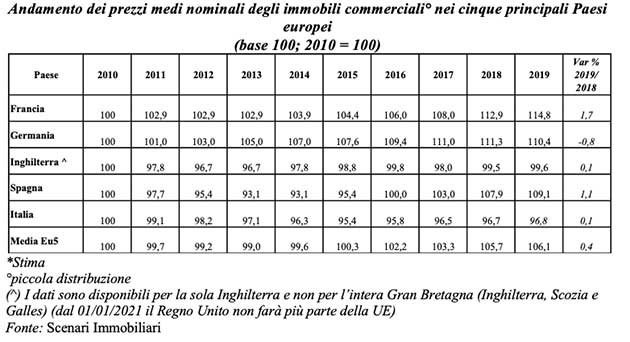

Sul fronte delle quotazioni, dopo un andamento in discesa pressoché ovunque fino al 2015, sia per la grande che per la piccola distribuzione, dal 2016 è ripreso un ritmo di crescita moderato, più veloce nei canoni di locazione rispetto ai prezzi medi di vendita, con conseguente contrazione dei rendimenti.

In Italia le quotazioni della piccola distribuzione hanno avuto andamenti molto differenziati.

Milano e Roma hanno mostrato una sostanziale tenuta dei prezzi medi di vendita e dei canoni di locazione nelle zone centrali, mentre hanno sofferto di più nelle aree semicentrali, rimaste nella capitale sotto i livelli del 2010.

Allo stesso modo le quotazioni della periferia si sono mantenute nella curva decrescente, anche in questo caso con maggiore pendenza negativa sul territorio romano. Venezia e Firenze hanno mantenuto una crescita costante nelle vie centrali, mentre in quelle semicentrali e periferiche la decrescita è stata più incisiva. Torino ha recuperato i livelli del 2010 soltanto nell’anno appena trascorso ed esclusivamente per le aree centrali. Per le altre città, Bari, Bologna, Genova, Napoli e Verona la curva è rimasta in discesa per tutto il periodo e in tutte le zone.

Costituiscono in universo a sé le high street delle principali città italiane, molto ambite dai retailer nell’era dell’e-commerce e particolarmente ricercate dagli investitori specializzati, perché in grado di garantire un reddito più sicuro.

Delle 47 vie monitorate da Scenari Immobiliari nelle sei principali città, si colloca al primo posto per livelli di canoni raggiunti via Monte Napoleone a Milano, con 13.200 euro al mq annui, seguita da via Condotti a Roma, con 11mila euro e successivamente da Galleria Vittorio Emanuele II, nel capoluogo lombardo, con diecimila euro, e da Piazza di Spagna nella Capitale, con 7.500 euro al mq annui.

Le high street di Firenze e Venezia si posizionano su livelli inferiori, con merceria II Aprile e campo San Bartolomeo della città veneta che raggiungo i 5.200 mq, oppure via dei Calzaiuoli nel capoluogo toscano con 4.500 euro mq annui. L’andamento medio di canoni di locazione delle high street mostra come negli ultimi cinque anni ci sia stato un incremento medio costante, con velocità sostenuta a Roma e Milano, rispettivamente di oltre 33 e 22 punti percentuali registrati tra il 2015 e il 2019. Incrementi consistenti si sono registrati anche a Firenze, venti punti percentuali, e Torino, 12 punti percentuali. Per Bologna e Venezia l’incremento è stato più calmierato, rispettivamente del 10 e 6 per cento.

Sul fronte delle quotazioni per il 2020 si prevede una diminuzione, sebbene moderata, con una forte propensione alla polarizzazione tra immobili di qualità collocati nelle posizioni prime e le restanti strutture di minore attrattività. Le high street continueranno a mantenere la propria appetibilità. Tuttavia i canoni di locazione potrebbero subire una leggera contrazione.

In Italia il calo previsto del fatturato del comparto commerciale si può ricondurre, in primo luogo, ai minori investimenti degli investitori esteri (che ormai pesano oltre il cinquanta per cento del totale) dovuti alle incertezze finanziarie e specifiche del settore. La piccola distribuzione, inoltre, già messa a dura prova dell’e-commerce e dalle trasformazioni del retail, risulterà penalizzata della crisi dell’emergenza sanitaria con una ripresa che si prospetta lunga. Meglio, invece, il comparto della Gdo, attualmente sollecitato dall’incremento dei consumi dovuto alla crisi.

«Con molta probabilità – conclude Clara Garibello, direttore di ricerca a Scenari Immobiliari – occorrerà attendere il 2021 per tornare ai livelli di normalità del mercato, con il comparto retail che potrebbe registrare un rimbalzo positivo, a patto che riesca a cogliere da subito i cambiamenti nelle scelte del consumatore e possa seguire un percorso sinergico con il sottostante mercato immobiliare, sia in termini di quotazioni che di innovazione».