{kind=link}

Il valore della produzione del mercato delle costruzioni nel 2016 sarà pari a 166,2 miliardi di euro (contro i 165,5 miliardi di euro del 2015). Incertezza e complessità rimangono una costante ma i dati che provengono dal settore delle costruzioni descrivono un inizio di ripresa, con valori contenuti ma più alti di quelli dell’economia: questo in estrema sintesi il contenuto del XXIV rapporto congiunturale previsionale Cresme condiviso questa mattina con gli attori della filiera delle costruzioni e i professionisti a Bologna al convegno inaugurale di Saie.

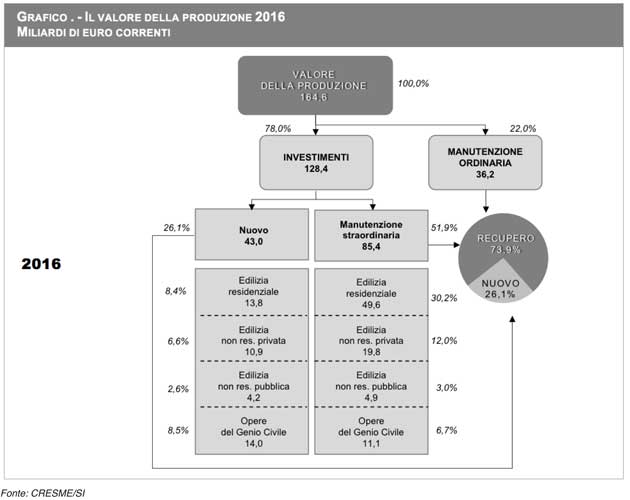

Il direttore del Cresme Lorenzo Bellicini ha delineato lo stato di salute del settore delle costruzioni sottolineando che il tasso di crescita degli investimenti nel 2016 è del 2,2%, del 2,6% nel 2017. «Il mercato è trainato nel 2016 dagli investimenti in manutenzione straordinaria e riqualificazione del patrimonio energetico, dalle opere pubbliche e dall’edilizia non residenziale di nuova costruzione. Il motore principale della nuova fase ciclica è l’attività di manutenzione straordinaria e ordinaria del patrimonio esistente che per l’Italia vale l’82%».

Positivi anche i dati dei primi nove mesi del 2016, che descrivono le compravendite immobiliari, il credito alle famiglie, la vendita di finiture e impianti, la vendita di macchine movimento terra. Non ci sono invece segnali positivi dalla nuova produzione residenziale che continua a frenare: nel 2016 gli investimenti in nuove costruzioni sono di poco superiori all’8% del valore della produzione dell’intero mercato delle costruzioni.

L’ipotesi interpretativa del Cresme è che nel 2015 sia terminata la fase recessiva e che si sia avviato un ciclo nuovo. «Si può parlare di primo ciclo dell’ambiente costruito – prosegue Bellicini – sottolineando l’importanza della riqualificazione del patrimonio esistente, ormai pari al 73% del valore della produzione del settore nel 2016, attraverso l’integrazione tra costruzioni, impianti e servizi»

Il motore principale dell’innovazione resta quello tecnologico, l’evolversi di modelli organizzativi e la crescita di produttività. Non solo: il mercato delle costruzioni e quello delle infrastrutture hanno via via integrato quello degli impianti, allagandosi al mondo dei servizi. Ne consegue che il partenariato pubblico e privato, il facility management, l’energy technology e la gestione sono temi centrali per ripensare come innovare il mercato, sposando innovazione tecnologica e digitalizzazione.

Il nuovo ciclo presenta altre importanti novità: da un lato potrebbe emergere una maggiore attenzione agli investimenti da parte pubblica e l’avvio di una nuova politica industriale di lungo periodo per il patrimonio edilizio italiano, con al centro nuove risorse per la “rigenerazione”; dall’altro le costruzioni si avviano a vivere una vera e propria rivoluzione in cui si modificano i processi decisionali e i comportamenti dell’offerta, si ridefiniscono i modelli di redditività e i rapporti contrattuali, si riorganizzano i fattori della produzione alla ricerca di nuovi livelli di produttività. «Si apre in sostanza – commenta Lorenzo Bellicini – una nuova stagione in cui le costruzioni sembrano tornare al centro dell’attenzione della politica e dell’economia, mentre si apprestano ad essere investite, con potenzialità teoriche che sorprendono, dal profondo processo di innovazione della quarta rivoluzione industriale, la rivoluzione della cyber-fisica».

Per il settore è un’occasione da non mancare anche sul piano culturale. Diventa vitale avere una visione del futuro e avviare un vero salto di scala culturale portando le costruzioni alla testa del processo di innovazione.